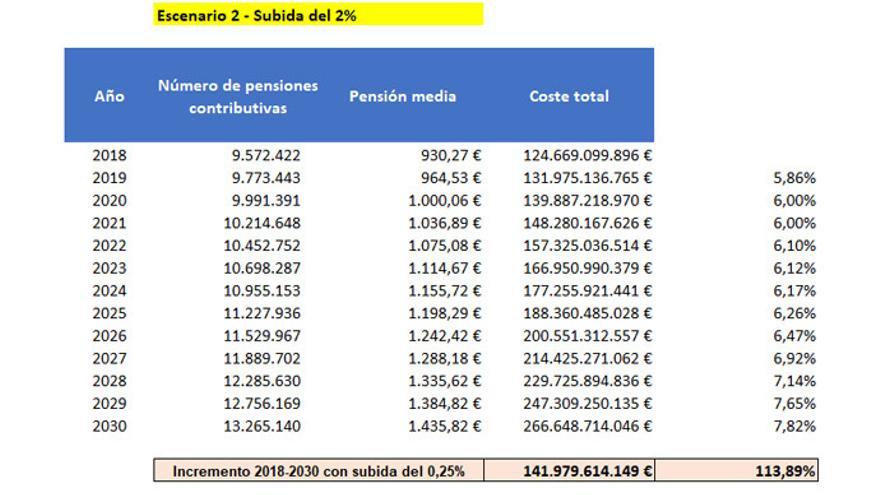

Incrementar las pensiones un 2% anualmente elevaría el gasto en pensiones en el año 2030 en un 113,8%, un 40% más que con las subidas actuales del 0,25% al año. La preocupación por las pensiones, tal y como ha señalado los últimos datos del barómetro del CIS, está más vivo que nunca. La solución no parece ni fácil ni cercana.

Por un lado, están las legítimas reclamaciones de los pensionistas para que sus pensiones suban en la misma medida que la inflación (medida por el IPC) y no el 0,25% actual para así no perder poder adquisitivo. Pero, por otro lado, está la postura del Gobierno que afirma que no es posible por el incremento de gasto que supondría. Ambos tienen argumentos válidos que hay que cuantificar.

El sistema actual de pensiones está doblemente presionado por la vía del gasto. Ya hemos visto como el Fondo de Reservas está prácticamente agotado y que en los últimos años ha financiado el abono de las pagas dobles con créditos extraordinarios. El primer punto que lleva al incremento de gasto es el más claro para todos, el aumento del número de pensionistas por el aumento en la esperanza de vida. Si en enero de 2018 el total de pensiones contributivas en España era 9,57 millones, para el 2030 se estima que se eleven hasta los 13,26 millones.

Este es el principal factor que aumenta el gasto, pero no el único. Gran parte de las nuevas pensiones vienen determinadas por cotizaciones más elevadas y, por tanto, su importe es mayor. En los últimos cinco años, las pensiones medias totales, sin considerar la subida del 0,25%, se han incrementado un 1,65% anual debido a este factor de nuevas pensiones más elevadas.

Dos escenarios de evolución de pensiones, cuantía media y coste

Por todo ello, aunque las pensiones aumenten sólo un 0,25% anual, el importe medio de la pensión contributiva pasará de los 930,27 euros mensuales a los 1.166,57 euros en 2030. La suma de prestaciones más elevadas y un mayor número disparará para el 2030 el gasto un 73,78% hasta los 216.645 millones, 91.976 millones más que en el 2018.

Si calculamos un incremento de las pensiones del 2%, una tasa de inflación para nada elevada, la diferencia es más que sustancial. La pensión media alcanzaría los 1.435,82 euros, 269,25 euros más que si se suben un 0,25% anual. Todo ello elevaría el gasto en el año 2030 hasta los 266.648 millones de euros, un 113,89% más que en el 2018. En 12 años se ha más que duplicado esta partida.

¿Puede asumir el sistema este incremento de gasto?

Aunque nuestro sistema actual siga endureciendo año a año los periodos mínimos de cotización, la edad para jubilarse se eleve y se reduzca el importe de las pensiones con respecto a lo cotizado, la viabilidad sólo con el hecho del incremento del número de pensiones y su cuantía está en entredicho. Si ya se incrementan los importes, el problema es aún mayor.

Esto no significa que no se pueda hacer, pero no, desde luego con la forma actual. Aunque se incrementen de forma considerable los cotizantes, tan sólo se relajaría la presión del gasto, pero difícilmente podamos tener superávits como los vistos antes de la crisis y que engordaron el Fondo de Reserva.

Por lo que el debate, antes de hablar de subir pensiones, debe centrarse en alternativas que incrementen los ingresos, y ninguna es buena del todo:

€ Aumentar el importe de las cotizaciones sociales: El trabajador en activo pagaría parte y una más importante la empresa, lo que puede frenar la creación de empleo y llevar a que haya menos nuevos cotizantes. En el caso del autónomo asumiría el total. No parece una buena solución cuando aún estamos por debajo de los niveles de desempleo y cotizantes de antes de la crisis.

€ Recurrir a emisiones de deuda o préstamos: Así se está procediendo para el abono de las pagas extraordinarias. Pero este gasto tiene un coste en capital e intereses, aunque ahora nos beneficiemos de los bajos tipos, que también limita que este gasto tenga otros destinos. Finalmente, lo pagarán todos los españoles. Esta medida sería más un parche temporal que una solución a largo plazo.

€ Financiar vía impuestos: Así lo están haciendo en otros países de Europa y seguramente acabará imponiéndose en España. El pago principal de estos impuestos, aunque se reparta entre toda la población lo asumirá principalmente la población activa actual.

El debate está abierto y dará mucho que hablar, pero las cifras son claras. Con o sin subida, habrá que pensar en nuevas formas de financiar. Y si las pensiones acaban incrementándose por encima del 0,25% actual, el esfuerzo será mayor. Con la pirámide de población actual el incremento de cotizantes no será suficiente y hay que plantear con seriedad nuevas formas de financiación.