A finales del verano del año 2007, hace ahora justo una década, comenzaban a llegar a España los primeros ecos de la crisis de las hipotecas que se empezaba a vivir en Estados Unidos. Entonces pocos se preocuparon pero el paso de los años ha demostrado que de ese germen surgió una de las mayores crisis económicas de los últimos tiempos. Un año después se produjo la quiebra de Lehman Brothers y la crisis se hizo ya internacional, dejando en España dos recesiones y unas consecuencias que pocos pudieron prever.

Ahora, diez años después, el retrato económico de Zamora poco tiene que ver con la provincia de entonces. La provincia, apuntan la mayoría de los indicadores, empieza a superar la crisis económica, pero lo hace con una realidad bien distinta a la registrada cuando se empezaron a notar los primeros efectos.

Lo primero a analizar serían los efectos que estos diez últimos años han tenido sobre el mercado laboral. Es cierto que la crisis llegó a Zamora con más retraso que a otras zonas del país, pero también lo es que sus efectos están tardando más en desaparecer.

Por lo que refiere a personas ocupadas, las diferencias entre ambos periodos son evidentes. La Encuesta de Población Activa del segundo trimestre del año 2007 otorgaba a Zamora una población ocupada de 74.000 personas. Ahora la cifra ha caído hasta las 68.900, cinco mil menos. La cantidad de parados también ha repuntado, y lo ha hecho de una forma alarmante. De 6.800 personas en situación de desempleo, siempre según la EPA, se ha pasado a 13.200. La diferencia es de 6.400, lo que indica que la cifra casi se ha duplicado.

Los salarios han seguido una evolución similar. Los últimos datos de la Agencia Tributaria, relativos a 2016, indican que los ingresos medios en Zamora son de 15.749 euros mientras que en 2007 eran de 15.684 euros al año en términos brutos. Es una subida poco significativa, aunque durante este periodo también se han registrado caídas de ingresos. Mientras, el coste de la vida ha subido un 13,8% en la provincia. La pérdida de poder adquisitivo es evidente.

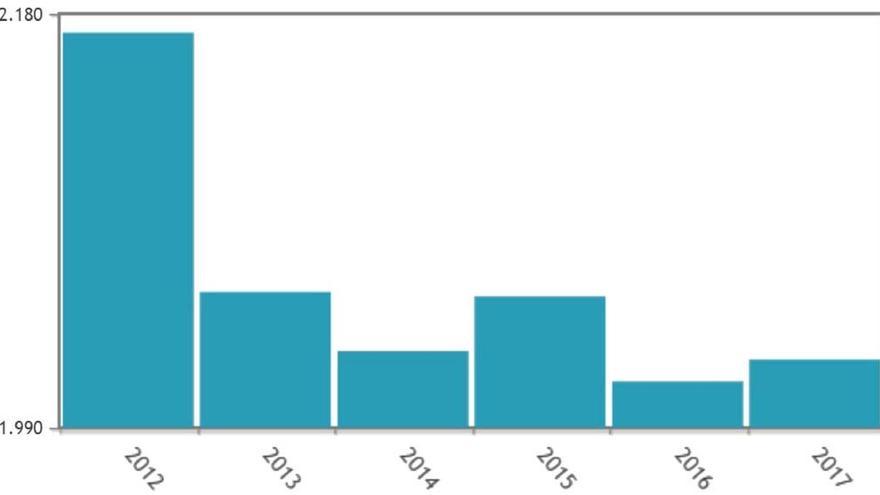

No todo es economía. Durante la última década Zamora ha perdido población a pasos agigantados. La diferencia entre la cifra de principios de 2007 (195.863) y la más actual (178.540) es de más de 17.000 personas, lo que indica una media de 1.700 personas menos al año. En esto han influido el envejecimiento y la inmigración. Además, la provincia ha envejecido. Hace una década había más de 39.000 zamoranos de menos de 24 años, mientras que la cifra actual supera por poco los 31.000. La cifra de mayores de 65 años se ha mantenido prácticamente idéntica y su representación dentro del total de la población zamorana no ha hecho más que crecer.

De vuelta a la economía, el Producto Interior Bruto per cápita de Zamora se mantiene entre los más bajos de España, aunque ha crecido levemente. Hace una década el PIB per cápita en Zamora era de 17.879 euros y ahora es de 18.194, según los datos del Instituto Nacional de Estadística. El PIB total de Zamora era en 2007 de unos 3.500 millones de euros por los 3.400 que muestra el dato más actual, el de 2013.

La caída en el número de empresas registradas en Zamora es también relevante. Se ha pasado de 12.500 a 11.600 aproximadamente. Tanto antes como ahora la mayor parte de las sociedades no tienen empleados, es decir, son gestionadas únicamente por los dueños del negocio.

Sin embargo, si hay un sector que no notado sobremanera los efectos de la crisis, ha sido el de la construcción. Los indicadores que sirven para comparar la situación de hace una década son múltiples. Las licencias de obra nueva registradas en los últimos tiempos y las de hace una década son distintas como la noche y el día. En los primeros cinco meses del año se han dado licencias para 98 viviendas unifamiliares y 31 pisos en bloque. En el mismo periodo del ejercicio 2007 fueron 689 licencias para casas unifamiliares y 1.476 para pisos en bloque. Solo en un mes de los años previos a la crisis se otorgaban más licencias que en los ejercicios posteriores.

La firma de hipotecas también ha sucumbido a los efectos de las dos recesiones y al estallido de la burbuja inmobiliaria. De hecho, ahora se firman aproximadamente un 25% de los préstamos que se formalizaban hace diez años, y esto contando con que la situación ha mejorado levemente en los últimos tiempos. En los peores años de la crisis no se llegaban a formalizar 50 préstamos hipotecarios al mes, una cifra que muy poco tiene que ver con las más de 500 hipotecas que se llegaban a firmar cada mes antes de la llegada de la crisis. Los datos de compraventa de viviendas tienen una evolución similar y el suelo que se ha tocado durante los últimos años ha sido ciertamente preocupante para el sector.